「賃貸を借りたいけど、保証人がいない…」

「親に頼れない…」

「友人に頼むのは気が引ける…」

そんな悩みを抱えていませんか?

保証人がいないから、賃貸は借りられない。

そう思っていませんか?

実は、今は保証人がいなくても賃貸を借りられます。

その方法が、家賃保証会社です。

この記事では、家賃保証会社の仕組みや使い方、費用、審査のポイントまで、わかりやすく解説します。

保証人がいなくて困っていませんか?

まず、あなたの状況を確認してみましょう。

以下のような悩みはありませんか?

- 1.保証人が見つからない

-

- 親に頼れない(疎遠、高齢、他界など)

- きょうだいがいない、頼れない

- 友人に頼みにくい

- 誰に頼めばいいかわからない

- 2.保証人を頼むことへの不安

-

- 迷惑をかけたくない

- 関係性が壊れるのが怖い

- 万が一払えなくなったら…

賃貸が借りられない。住む場所が見つからない。諦めている。

でも、大丈夫です。

保証人がいなくても、賃貸を借りる方法があります。

今は保証会社が主流

実は、今の賃貸市場では、保証会社を使うのが主流です。

昔は、賃貸物件を借りるには親や親族に頼み、保証人になってもらうのが主流でした。

しかし、今は保証人だけの契約は減り、保証人不要で保証会社を使うのが主流となっています。

理由として、

- 核家族化で保証人が見つからない人が増えた

- 大家さんも、保証会社の方が安心

- 万が一の時、保証会社が立て替えてくれる

つまり、保証人がいないことは、もはや「特別なこと」ではありません。

多くの人が、保証会社を使って賃貸を借りています。

不動産会社が提案してくれる

賃貸を探すとき、不動産会社に「保証人がいません」と伝えれば、保証会社を提案してくれます。

つまり、あなたが自分で保証会社を探す必要はありません。

不動産会社が対応してくれます。

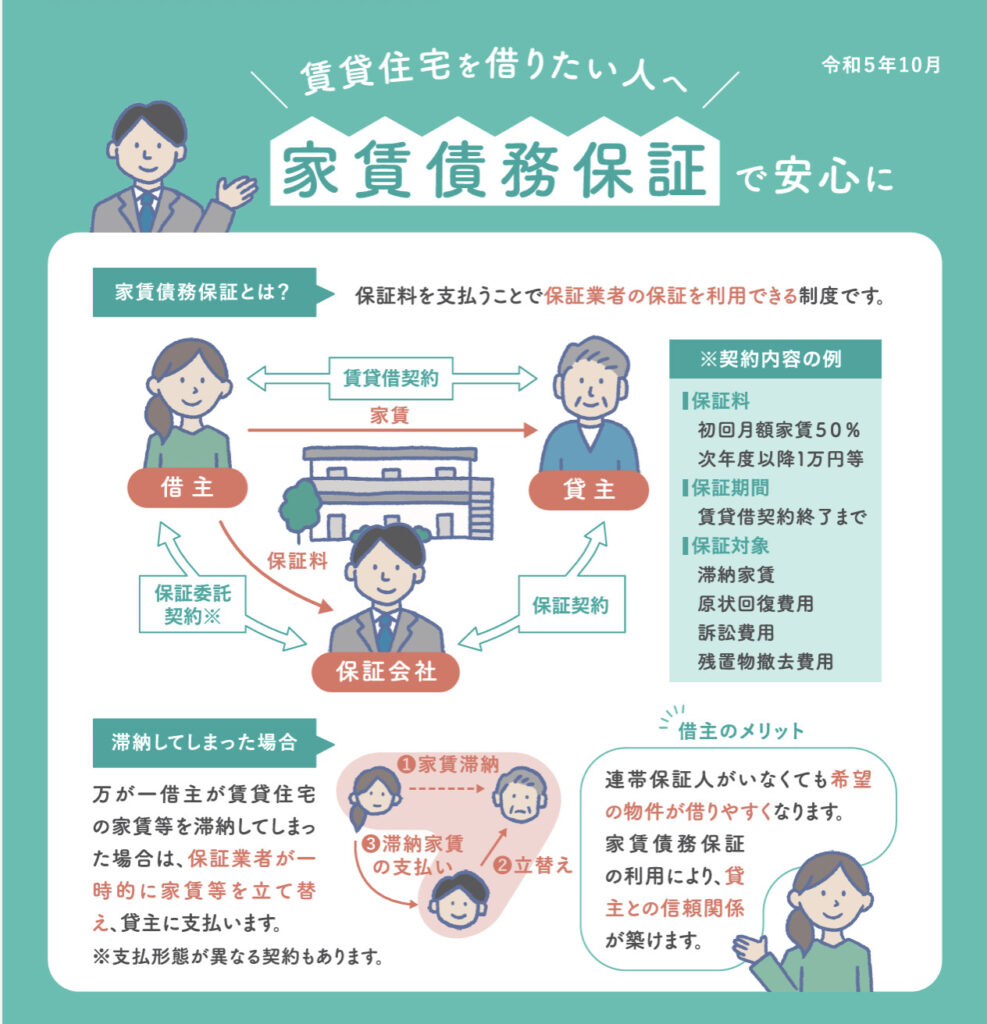

家賃保証会社とは

では、家賃保証会社とは何でしょうか。

保証人の代わりになる会社

家賃保証会社とは、保証人の代わりに、あなたの家賃支払いを保証してくれる会社です。

- ① あなたが保証会社と契約

-

- 保証料を払う

- 保証会社があなたの保証人になる

- ② 万が一、家賃が払えなくなったら

-

- 保証会社が大家さんに家賃を立て替える

- あなたは後で保証会社に返済

- ③ 大家さんは安心

-

- 家賃が入ってこないリスクがない

- だから保証会社OKの物件が多い

つまり、

- あなた:保証人を探さなくていい

- 大家さん:家賃の保証がある

- みんな安心!

保証人を頼むより現実的

家賃債務保証の最大のメリットの一つは、連帯保証人を設定しなくても賃貸契約が可能になることです。

- 保証人を頼む場合

-

- 頼める人を探す必要がある

- 迷惑をかける

- 関係性が壊れるリスク

- 万が一の時、保証人が払う

- 保証会社を使う場合

-

- お金はかかるけど、誰にも迷惑をかけない

- 関係性を壊さない

- 今は標準的な方法

多くの人が、保証会社を選んでいます。

誰が使えるのか

家賃保証会社は、誰が使えるのでしょうか。

こんな人が使っています

家賃保証会社は、保証人がいない人なら、基本的に誰でも使えます。

- 保証人がいない人親に頼れない人(疎遠、高齢、他界)

- 一人暮らしを始める人(学生、新社会人)

- 転職・離職した人

- 高齢者障害者

- ひとり親

- 外国人

- フリーランス・自営業

つまり、様々な人が使っています。

もちろん、あなたも使えます。

生活保護受給者の方

生活保護受給者の場合、保証会社の審査に独自の問題があります。

審査について

家賃保証会社を使う場合、審査があります。

- 保証人を頼む場合

-

- 保証人が見つかるかどうか(運)

- 保証人に頼む精神的ハードル(高い)

- 保証人の審査(厳しい場合も)

- 保証会社を使う場合

-

- 審査はあるけど、保証人を探すより現実的

- 複数の保証会社を試せる

つまり、審査はあるけど、保証人を探すよりハードルは低いです。

何を見られるか

保証会社の審査では、以下のような点を見られます。

- 安定した収入があるか

- 家賃を払える収入か

- 目安:家賃が月収の1/3以下

- 勤務先はどこか

- 勤続年数はどれくらいか

- 安定した仕事か

- 過去に家賃を滞納したことがあるか

- 保証会社のデータベースで確認される

- クレジットカードの滞納

- ローンの滞納 ※信販系保証会社の場合

つまり、「家賃を払える人か」を見られます。

過去に滞納があっても相談できる場合も

過去に滞納がある場合でも、すべての保証会社がNGとは限りません。

- 信販系: クレジットカード会社系、審査厳しい

- LICC系: 全国賃貸保証業協会加盟、中程度

- 独立系: 独自審査、比較的柔軟

過去に滞納があっても、独立系など柔軟な保証会社もあります。

不動産会社や居住支援法人に相談してみてください。

複数の保証会社がある

保証会社は、日本全国に多数あります。

国土交通省に登録されている家賃債務保証業者は、令和6年12月1日時点で90社以上。

全国賃貸保証業協会(LICC)加盟は約30社。

つまり、1社で断られても、他の会社を試せます。

諦めないでください。

費用はどれくらい?

家賃保証会社を使う場合、費用はどれくらいかかるのでしょうか。

初回保証料: 契約時に、保証会社に支払う費用です。

相場は、家賃の50〜100%。※保証会社によって異なります。

支払い時期: 契約時(初期費用と一緒)

年間更新料: 1年ごと、または2年ごとに支払う費用です。

相場は、年1万円〜 または、家賃の10〜20%。※保証会社によって異なります。

支払い時期: 1年後、2年後など

保証人より安い?高い?

- 保証人を頼む場合

-

- 費用:無料

- でも:頼みにくい、迷惑をかける、関係性が壊れるリスク

- 保証会社を使う場合

-

- 費用:初回5万円前後、更新1万円/年

- でも:誰にも迷惑をかけない、関係性を壊さない

多くの人にとって、お金はかかるけど保証会社の方が現実的。

そして、今は標準的な方法です。

使い方:実際の流れ

では、実際に家賃保証会社を使って賃貸を借りる流れを説明します。

まず、住みたい物件を探します。

- 不動産会社に行く

- インターネットで検索

- 住みたいエリア、家賃、条件を伝える

このとき、「保証人がいません」と伝えましょう。

不動産会社が、保証会社OKの物件を紹介してくれます。

インターネットの情報でも「保証人必須」「保証人可」などの表記がある物件が探せます。

物件が見つかったら、不動産会社に伝えます。

保証会社を使うのは、今では普通のことです。

不動産会社も慣れています。

不動産会社が、提携している保証会社を提案してくれます。

- 提案される内容

-

- 保証会社の名前

- 初回保証料

- 更新料

- 審査にかかる日数

- 複数提案される場合

-

- 費用を比較

- 審査の厳しさを確認

- 不動産会社に相談

不動産会社のアドバイスを聞きながら選びましょう。

保証会社が決まったら、審査を受けます。

- 必要書類

-

- 身分証明書(運転免許証、マイナンバーカードなど)

- 緊急連絡先(親族以外の知人や友人など)

- 収入証明(源泉徴収票、給与明細、確定申告書など)

- 在職証明書(場合による)

- その他(保証会社による)

- 審査期間

-

- 通常:2〜3日

- 早い場合:即日

- 遅い場合:1週間程度

審査を通過した場合には契約へ、不通過の場合は別の保証会社を試します。

審査に通過したら、契約です。

- 保証会社と契約(保証委託契約)

- 初回保証料の支払い賃貸契約(大家さんと契約)

- 初期費用の支払い(敷金、礼金、初月家賃など)

- 鍵の受け取り

- 入居

審査に通りやすくするコツ

審査に通りやすくするためのコツを紹介します。

- 収入証明をしっかり準備

-

- 源泉徴収票

- 給与明細(直近3ヶ月分)

- 確定申告書(自営業の場合)

- 勤続年数が長いとプラス

-

- 同じ会社に長く勤めている

- 安定した仕事

目安: 家賃が月収の1/3以下だと安心。

過去に滞納がある場合は、隠さずに、不動産会社に正直に伝えましょう。

- 審査で必ずバレる

- 隠すと印象が悪い

- 正直に伝えれば、対応してくれる保証会社を提案してもらえる

保証会社は複数あります。

審査基準も異なります。

審査が不安な場合、居住支援法人に相談してみてください。

- 住宅確保要配慮者の支援

- 保証会社の紹介

- 審査のサポート

- 居住支援法人自身が家賃債務保証を行う場合も

よくある質問

家賃保証会社について、よくある質問にお答えします。

- 更新料は毎年必要?

-

保証会社によって異なります。

パターン- 毎年: 年1万円程度

- 2年ごと: 賃貸契約の更新と同じタイミング

- 1回のみ: 初回のみで更新料不要(稀)

契約前に確認しましょう。

- 保証人と保証会社、両方必要?

-

基本的に、どちらか一方です。

パターン- 保証会社のみ: これが主流

- 保証人のみ: 今は少ない

- 保証会社+緊急連絡先: よくあるパターン

- 保証会社は自分で選べる?

-

基本的に、不動産会社が提携している保証会社から選びます。

- 不動産会社(または大家さん)が、特定の保証会社と提携している

- その保証会社を使うのが条件

でも、複数の保証会社と提携している場合、選べることもあります。

不動産会社に相談してみてください。 - 審査に落ちたらどうする?

-

別の保証会社を試す、または別の物件を探す。

- 別の保証会社を試す: 不動産会社に相談

- 別の物件を探す: 別の保証会社が使える物件

- 居住支援法人に相談: 柔軟な対応をしてくれる

諦めないでください。 保証会社は複数あり、審査基準も異なります。

- 複数の保証会社を同時に試せる?

-

基本的に、1社ずつです。

審査には時間がかかり、同時に複数申し込むと混乱するからです。- まず1社目を試す

- 断られたら2社目

- それでもダメなら3社目

ただし、不動産会社によっては同時に複数申し込める場合もあります。

- 費用が払えない場合は?

-

初回保証料が払えない場合、厳しいです。

初回保証料は、契約時に必要です。

これが払えないと、契約できません。初回費用を抑えた物件を探す(礼金なし、敷金なしなど)など、他の方法を検討してみましょう。

- 途中で保証会社を変えられる?

-

基本的に、変えられません。

保証会社は、大家さんと契約しているため変更できません。

- 無職でも使える?

-

難しいですが、可能性はあります。

保証会社の審査では、「家賃を払える収入があるか」を見られます。

無職の場合、収入がないため、審査が厳しくなります。可能性がある場合- 貯金が十分にある

- 年金や手当などの収入がある

- 家族の援助がある

- 内定が出ている(就職前)

- 生活保護の場合は?

-

生活保護受給者の場合、保証会社の審査に独自の問題があります。

まとめ:保証人がいなくても、諦めないで

保証人がいなくて、賃貸が借りられないと諦めていませんか?

大丈夫です。

保証人がいなくても、賃貸を借りる方法があります。

保証人がいなくて困っている人は、たくさんいます。

でも、今は保証会社という選択肢があります。

まずは、不動産会社に相談してみてください。

茨城の生活困窮者自立支援

住むところの相談や生活の安定に向けた支援を行っています。

必要なヒト・モノ・コトがあれば、人生のバックヤードにご相談下さい。

soratobunezumi合同会社は、茨城県居住支援法人第8号です。